- サイトの現在位置

2020年9月4日 更新

国民健康保険税の算出方法について

国民健康保険税は、医療分・支援分・介護分(※)の所得割額・均等割額というそれぞれの項目を算出し、最終的に世帯で合算した金額となります。保険税の軽減制度については、下記のリンク先をご覧ください。

国民健康保険税は、医療分・支援分・介護分(※)の所得割額・均等割額というそれぞれの項目を算出し、最終的に世帯で合算した金額となります。保険税の軽減制度については、下記のリンク先をご覧ください。

※国民健康保険被保険者のうち、40歳から64歳までの方は、国民健康保険税の中で介護分が課税されます。

医療分(年税額)

医療分=所得割+均等割 (課税限度額:63万円)

区 分

説 明

算定基礎

所得割

前年の所得から33万円を控除し、所得割率を乗じた額

6.3%

均等割

加入者一人あたりいくらと計算した額

30,000円

| 区 分 | 説 明 | 算定基礎 |

|---|---|---|

| 所得割 | 前年の所得から33万円を控除し、所得割率を乗じた額 | 6.3% |

| 均等割 | 加入者一人あたりいくらと計算した額 | 30,000円 |

支援金分(年税額)

支援分=所得割+均等割 (課税限度額:19万円)

区 分

説 明

算定基礎

所得割

前年の所得から33万円を控除し、所得割率を乗じた額

1.4%

均等割

加入者一人当たりいくらと計算した額

11,000円

| 区 分 | 説 明 | 算定基礎 |

|---|---|---|

| 所得割 | 前年の所得から33万円を控除し、所得割率を乗じた額 | 1.4% |

| 均等割 | 加入者一人当たりいくらと計算した額 | 11,000円 |

介護分(年税額)

介護分=所得割+均等割 (課税限度額:17万円)

区 分

説 明

算定基礎

所得割

前年の所得から33万円を控除し、所得割率を乗じた額

1.3%

均等割

加入者(介護保険対象者)一人当たりいくらと計算した額

12,000円

※40歳から64歳の方は、介護分が課税されます。

| 区 分 | 説 明 | 算定基礎 |

|---|---|---|

| 所得割 | 前年の所得から33万円を控除し、所得割率を乗じた額 | 1.3% |

| 均等割 | 加入者(介護保険対象者)一人当たりいくらと計算した額 | 12,000円 |

所得割額における総所得金額等について

総所得金額等とは、地方税法第314条の2第1項に規定する総所得金額および山林所得金額、土地の譲渡等に係る事業所得の金額、土地・建物等に係る長期・短期譲渡所得の金額、株式等に係る譲渡所得の金額(源泉徴収選択口座を通じて行った上場株式等の譲渡による所得のうち確定申告をしないことを選択したものは除きます)、先物取引に係る譲渡所得の金額、条約適用利子等に係る利子所得等の金額の合計額です。

- 具体例は、下記のとおりです。

利子所得、配当所得、不動産所得、事業・その他の事業所得、給与所得、一時所得、雑所得、土地等の譲渡等に係る事業所得等の金額、土地建物等の短期・長期譲渡所得の金額、株式等に係る譲渡所得等の金額、先物取引に係る譲渡所得の金額、条約適用利子等に係る利子所得等の金額、山林所得、青色事業専従者給与所得の金額、事業専従者給与所得の金額

※退職所得(退職金を一時金として受け取る場合)は、総所得金額等には含みません。

- 国民健康保険税における所得割額の算定の際には、下記の控除が認められています。

純損失の繰越控除、青色事業専従者控除、事業専従者控除、長期・短期譲渡所得等の特別控除

- 下記の控除については、国民健康保険税における所得割額の算定の際には、認められていません。

雑損控除(繰越控除を含みます)、医療費控除、社会保険料控除、小規模企業共済等掛金控除、生命保険料控除、損害保険料控除(平成19年分より廃止)、地震保険料控除、寄附金控除、障害者控除、寡婦・寡夫控除、勤労学生控除、扶養控除、配偶者控除、配偶者特別控除

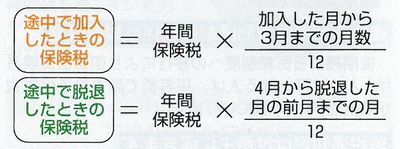

異動に伴う国保税の算定について

年度途中で国保に加入の場合、税額は加入した月からの月割計算となります。

また、国保資格を何らかの理由により喪失した場合、喪失した月の前月までを月割計算します。

本算定後に世帯内で何らかの異動が生じた場合、その都度税額の見直しを行い、変更分として新しい納付書が発送されます。

納付については新しい納付書での手続きをお願いしていますが、それまでにご利用をいただいた領収印の押してある納付書は、納税記録を確認する重要な書類となりますので、大切に保管して置いてください。

掲載内容に関するお問い合わせはこちら

税務課

説明:■課税担当

町税・国民健康保険税・固定資産税などの賦課と税に対する証明書の発行など

■徴収担当

町税・国民健康保険税・固定資産税などの徴収、督促、滞納整理、納税相談など

住所:355-0395 埼玉県比企郡ときがわ町大字玉川2490番地

TEL:0493-65-0811

FAX:0493-65-3796

E-Mail:こちらから